如今,东南亚岛国菲律宾,正处于长达三个月的超长圣诞假期中。节日期间,家庭成员会走亲访友、聚会宴请,而熏肉、烧烤、火鸡等圣诞传统美食便成为觥筹交错见的首选,也让来自中国的烤肉机、烧烤机、绞肉机等厨用电器在菲律宾持续畅销、分外风靡。 事实上,不只是菲律宾,越来越多的中国小家电,正在卖爆东南亚。 跨境品牌GOOJODOQ的热销,便充分地印证了这一点:在10月15日-10月22日的一周时间里,GOOJODOQ的一款吹风机在TikTok shop印尼站销售了3500台左右,环比增长了56.89%,排在商品销量飙升榜的第一;同样来自这一品牌的手持风扇,近一个月在TikTok shop越南站卖出了1.53万件。 同时,随着传播形式的丰富,视频种草成为影响消费者决策的重要方式。在TikTok上,一位达人录制了她制作冰沙饮品的过程。只需将冰块和果汁放入机器,接着轻触开关键,一杯清凉冰沙饮品几分钟就制作完毕。这条视频走红后,累计吸引了656.19万次观看,并直接带动了37.58万元的产品销量。 根据数据分析机构Statista的预测,2024年东南亚地区的家电市场收入将达到503.3亿美元,其中小家电市场的收入预计为168.8亿美元,印尼、越南、泰国、新加坡等国家是东南亚小家电市场主要消费国。 另一方面,全球约70%的小家电产能都集中在中国,所以中国小家电产品出海似乎水到渠成。 那么,中国小家电出海东南亚,应该如何因地制宜、进行本地化改良?又面临着怎样的竞争格局与潜在挑战?未来,会有怎样的发展趋势与前景机遇呢?

曾几何时,东南亚的家电市场主要被日韩等国的品牌占据,当地消费者对于家电的选择相对有限。 小家电品牌olayks立时的事业合伙人陈万里称,整个东南亚哈韩哈日的情况比较严重,特别是在印尼,他们受韩流、日剧的影响比较大,对日韩的一些文化比较认可。所以很多产品,会用“日本设计”或者“韩国配方”等作为卖点,增加转化率。 身在泰国的“打工人”gogo也告诉我们,曼谷消费者比较喜欢欧美日韩的品牌,对中国品牌接受度也在慢慢提高。在泰国当地消费者心目中,中国品牌的印象还是“便宜”,不过这种性价比标签,反而帮助大家提高了接受度。 根据德勤越南的消费者调查报告显示,2019年86%的越南用户倾向于购买日韩品牌大家电,64%的越南用户倾向于购买日韩小家电。 生活在马来西亚的kristina分享了一个更直观案例,在AEON综合商场里,小熊的电水壶和煮蛋器售价分别为195林吉特(约合人民币320元)和239林吉特(约合人民币390元),这个价格虽然比国内贵上不少,但是相比松下、Lock&Lock等仍便宜近50%,同等容量的松下电水壶价格超过400林吉特(约合人民币654元)。 电动牙刷、空气炸锅、筋膜枪、早餐机、电吹风……这些曾经风靡国内的爆款小家电,逐渐在东南亚市场掀起一股消费热潮。小米、美的、九阳等知名品牌,以及众多新兴的品牌,纷纷在东南亚设立分公司或与当地经销商合作,快速拓展市场份额。

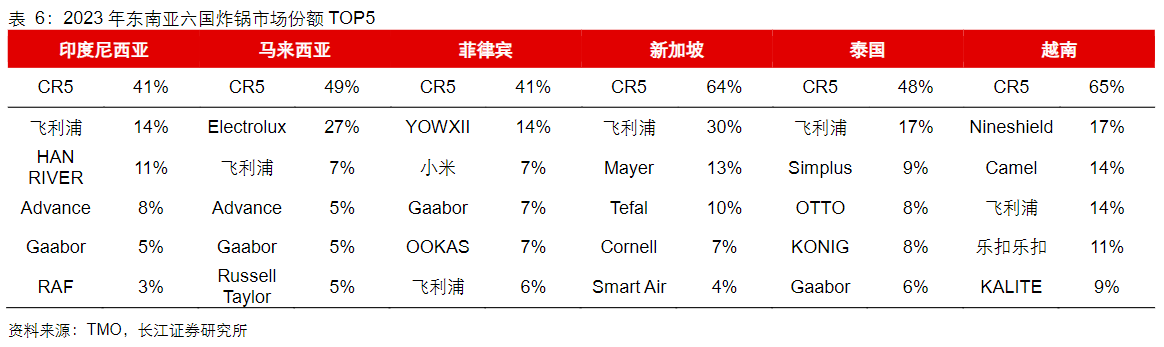

数据显示,东南亚地区生活着约6.5亿人,他们的年龄中位数在30岁左右。年轻一代消费群体崛起、对生活品质的追求不断提升,都为小家电的销售提供了肥沃的土壤。 从气候方面来看,东南亚大部分地区属于热带气候,高温多雨。炎热潮湿的天气使得空调、风扇等制冷类小家电成为生活必备,消费者对其需求持续稳定。同时,高湿度环境也促使了除湿器等改善空气湿度类小家电有一定的市场空间,帮助人们缓解因潮湿带来的不适。 饮食文化上,东南亚美食丰富多样且偏爱新鲜食材。果汁机、搅拌机等用于制作鲜榨果汁和加工食材的小家电备受青睐。而且东南亚多国有种植咖啡的历史,消费者普遍有饮用咖啡的习惯,小型咖啡机几乎成了必备。此外,烧烤在当地饮食中也占有一席之地,这使得便携式电烤炉等小家电有了用武之地。 东南亚人口密集,居住空间相对紧凑。以印尼为例,2023年居住面积30-69㎡的占比达到56.1%。因此小型化、多功能的小家电更符合当地的居住条件。比如体积小巧的电饭煲、电水壶等,既不占空间又能满足基本生活需要。 今年上半年,国内小家电相关上市企业在外销方面均取得了不俗的成绩。 苏泊尔外销业务增长飞速,同比增加39.29%;新宝股份外销收入同比增长27.05%,外销营收占比70%以上;小熊电器在东南亚市场外销收入同比增长了26.66%。 以厨房小家电这个细分类为例,东南亚的消费主力产品是烹饪锅、搅拌机/食品加工机和炸锅,2023年销售额占比分别为24%、20%、14%。 其中,空气炸锅因其“健康”、“便捷”的概念,完美契合了东南亚消费者对健康饮食和高效生活的需求,成为厨房新宠。根据谷歌趋势数据,2022年东南亚地区“空气炸锅”的搜索量同比增长超过200%。GfK数据也显示,2023年亚太(不含中国大陆)地区空气炸锅销售额虽然增速放缓,但仍同比增加8%。 从竞争格局来看,目前东南亚炸锅赛道的主要品牌为飞利浦、Electrolux、Gaabor等,中国品牌表现较好是小米,在菲律宾占有7%的份额,排名第二。 不过,当对外资品牌产品进一步拆分,可以发现超过半数的品牌(包括个别头部品牌),其空气炸锅均由中国工厂代工。比如飞利浦、Ninja、Newell、 RKW、 SEB、Asda、Delonghi、PamperedChef等着海外知名品牌的空气炸锅产品就是由比依股份代工生产的。Instant Pot、Westinghouse、Princess、BlackDecker、RussellHobbs、ALDl、Metro等品牌的空气炸锅产品则为浙江天喜厨电代工,嘉乐智能则为松下、伊菜克斯、EMERIO、Lock&Lock、Mondial等海外品牌代工空气炸锅产品。

数据显示,全球约80%的空气炸锅都在中国生产。之所以出现这样的情况,主要是因为中国拥有完整的产业链、强大的制造能力和成本优势,产品性价比高,创新迭代和优化升级速度快。 凭借这些优势,“中国造”的空气炸锅已经迅速占领了东南亚市场。 家居类和个护类小家电情况也类似,中国品牌的影响力名列前茅。i-Buzz Asia的调查显示,2022年印尼扫地机品牌声量(指数)排行中小米排在第一,科沃斯排在第四;而在越南,科沃斯和小米分列前两位。另一方面,中国制造的智能吹风机、电动脱毛仪、电动牙刷等品类也具有较高的市占率,其中电动牙刷更是格外“吃香”。截至2023年底我国电动牙刷产业占全球市场份额约60%,也就是说全球每卖出三支电动牙刷,就有一支来自中国。 目前,国内小家电供应链的集中度较高,形成了以广东、浙江、山东等地为核心的产业集群。 但是,高度集中的产业生态链是一把“双刃剑”。一方面,集聚效应可以带动区域经济发展,并帮助企业降低成本、提升竞争力。另一方面,原料相似、工艺相近,加上产品功能相差不大,小家电产品同质化现象愈发明显。 据相关数据统计,目前海外市场上的小家电品牌数量在过去几年中增长了超过50%,而其中大部分品牌的产品在功能和设计上都存在较高的重合度。这种同质化不仅使得消费者在选择产品时感到困惑,也加剧了品牌之间的竞争。 为了争夺市场份额,一些品牌不惜采取恶性竞争手段,如降低价格、压缩成本等。一位小家电业内人士表示,有句话叫各领风骚三五年,但是小家电行业可能只是各领风骚三五月。一款产品火了之后,别人就跟风,跟风了之后就造成这个产品的红利期消失,产品的利润急剧下滑,一下滑这个产品的生命周期就结束了。 因为小家电本身技术门槛较低,所以也确实比较容易被“复制”。很多企业每天就是不断的开发新品,然后新品被复制,又复制别人的新品,在自己开发和复制别人之间反复横跳,形成一个疲于奔命的恶性循环。 陈万里称,定价策略决定了的成本空间,成本直接决定着产品的质感和质量。在线上,消费者还可能还会被这种美化过的图片骗到,但整个东南亚的线下消费仍然占80%,我们接触到的很多品牌,在印尼线上占比10%不到,大头还是线下。在线下真实触摸了产品后,消费者一眼就能看出产品与产品之间的差别。所以单纯卷价格其实是没啥意义,只会优胜劣汰,把自己玩死。 其次,据市场调研机构的数据显示,小家电产品的平均生命周期仅为1-2年左右。这就意味着企业需要不断地投入研发和生产,以推出新的产品来满足市场需求。然而,研发和生产需要大量的资金和时间投入,对于一些中小企业来说,这无疑是一个巨大的挑战。如果不能及时推出新的产品,企业就很容易被市场淘汰。

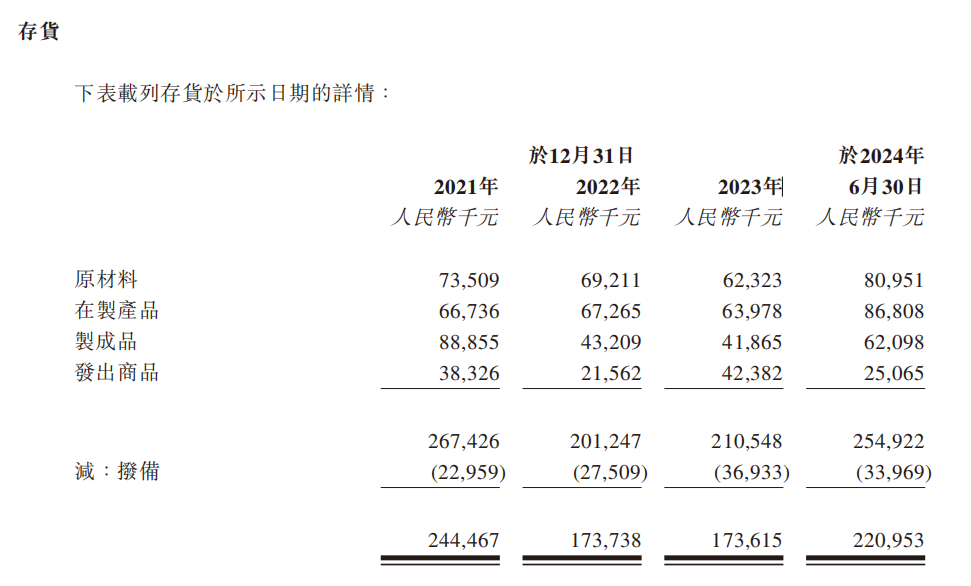

产品生命周期短还会导致库存积压和资源浪费等问题。几乎90%收入都来自外销的湖北香江电器股份有限公司(以下简称“香江电器”)就在招股书中明确指出“维持恰当的存货水平对我们业务取得成功至关重要”。

招股书显示,今年前六个月香江电器的存货就已经超过了2023全年,总额达到2.55亿元。存货周转天数也从去年底的71天增加到今年上半年的76天,这一数值已经严重高于2024年H1小家电上市公司存货周转天数的均值56.7天。 再次,流量优势不在,获客成本增高。在小家电出海的初期,在东南亚的流量投放成本大约只有欧美的三分之一左右,一些品牌凭借着互联网的流量优势,迅速占领心智打开了市场。然而,随着时间的推移,流量红利逐渐消失,获客成本不断增高。以社交媒体营销为例,过去企业可以通过在社交媒体上发布广告、举办活动等方式,吸引大量的潜在客户。但现在,社交媒体上的广告竞争激烈,消费者对广告的敏感度也在降低。 负责电商运营的思佳介绍,从营销方式来看,各类产品最主要的宣传方式为Google等渠道的搜索竞价排名,另外,以Meta、YouTube或Instagram、TikTok等为主的社媒渠道定向广告投放也在不断发展。过去三年间,东南亚多国的数字营销支出同比增速在9%-16%之间。 以泰国为例,目前Meta的平台转化率最为理想,大概能达到五分之一。与其他数字平台相比,品牌可以在Meta平台上以更低的成本吸引新买家,今年最低的用户触达成本能做到每位3.9美元(134泰铢)。但是在两年,这个成本可能用不了0.5美元。思佳举例称。 九阳股份就是一个典型的例子,今年上半年,公司的内外销售毛利率差距明显,公司国内市场的毛利率保持在30%左右,而国外市场的毛利率仅有10%左右。 业内人士分析称,这一毛利率差距主要是因为九阳股份在海外市场的大量广告和渠道投入侵蚀了公司利润。 最后,各电商平台高涨的佣金比例,给卖家带来了更大的经营压力。

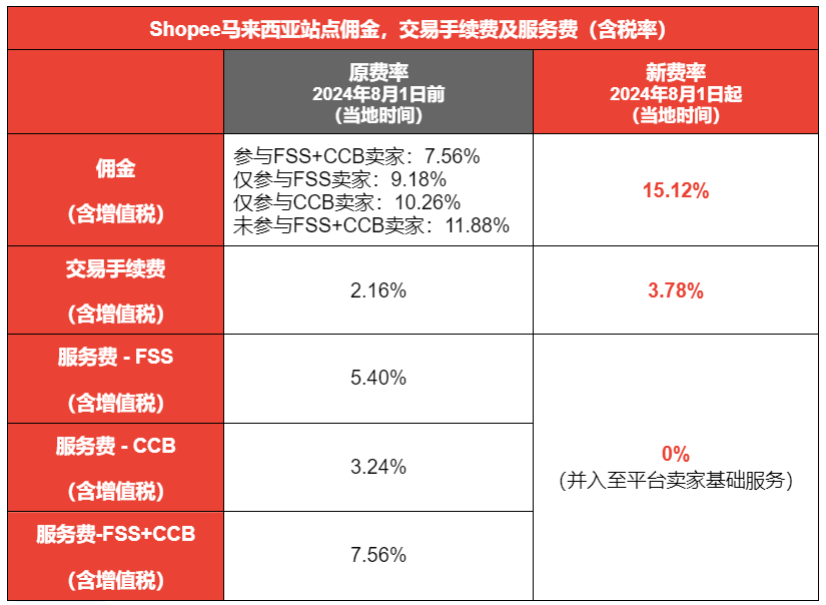

Shopee马来西亚佣金上涨。图源:Shopee卖家中心 8月1日,Shopee率先行动,提高了菲律宾、新加坡和马来西亚站点的佣金费率,其中马来西亚站点的卖家佣金费率更是涨至15.12%。Lazada紧随其后,宣布从8月15日起上调交易费用,特别是数码产品类目的佣金费率高达20.5%。TikTok Shop也于9月份提高马来西亚站点多个产品类别的佣金费率。

一系列举措直接加剧了小家电跨境卖家的成本负担,使得原本就竞争激烈的市场环境更加严峻。 从市场竞争来看,东南亚市场已不再是蓝海。中国小家电品牌既要应对国际知名品牌在技术和品牌声誉上的优势压力,又要和当地品牌在价格和本土渠道关系上进行角逐,在这场混战中,谁将胜出一时难以下定论。

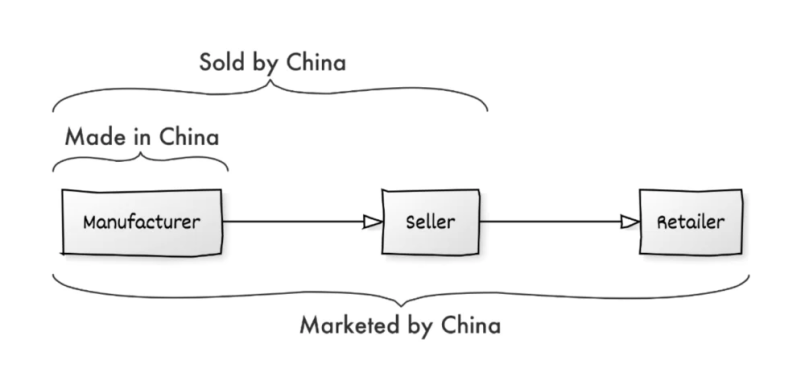

如gogo所言,很多消费者对中国品牌的印象仍停留在“便宜”这一关键词上,大部分出海小家电也徘徊在“有品无牌”的窘境中。 去年年底,海外媒体MarketplacePulse发布的《2023年美国电商市场年度回顾》将中国商品出海划分为了三个阶段。其中,第一阶段是“made in China”,产品虽在中国制造,但消费者并不关心其产地;第二阶段是“sold by China”,在中国制造的基础上,这些产品通过中国商家之手销往全球;第三阶段则是“marketed by China”,即生产加工销售一条龙的同时,把自身品牌也带到消费者面前。

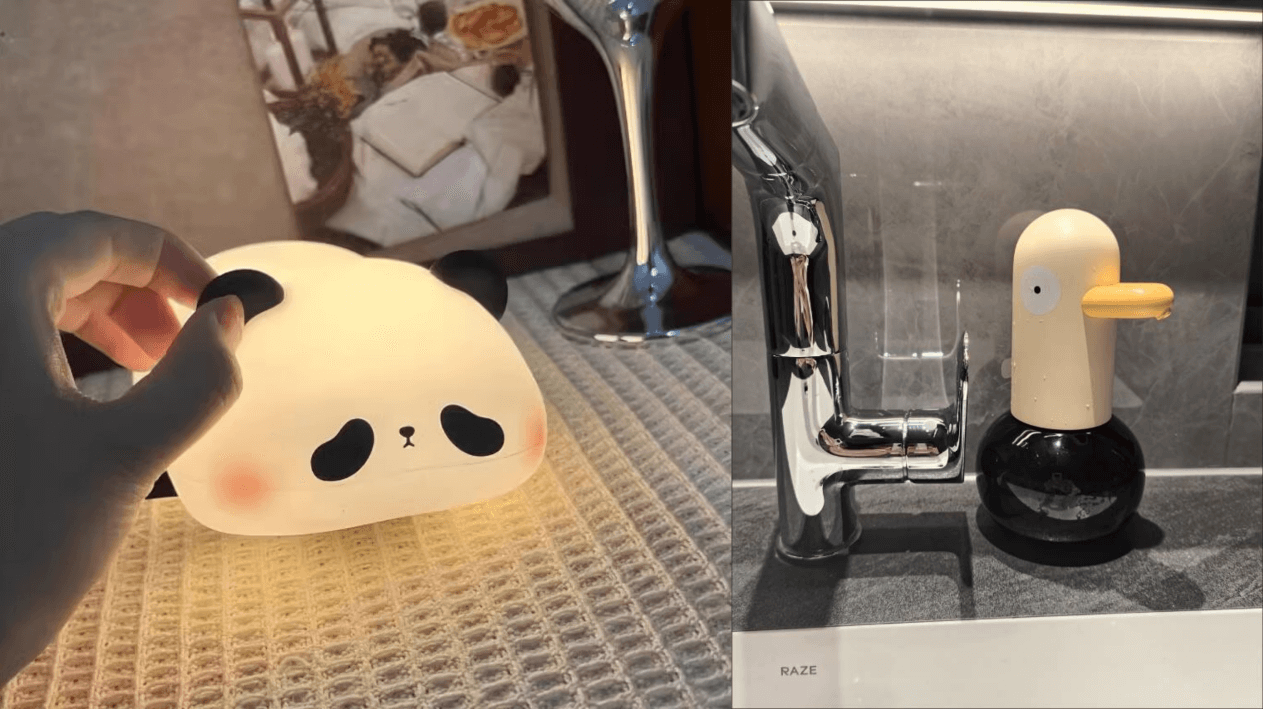

在这个趋势下,随着品牌意识增强,越来越多企业开始孵化自己的品牌。以代工为主的香江电器孵化出了自有品牌Weighmax(威麦丝)、Accuteck、Aigoli(艾格丽)等,新宝股份运作的自主品牌包括Morphy Richards(摩飞)、Donlim(东菱)、GEVILAN(歌岚)等;北鼎股份也有自主品牌北鼎(BUYDEEM)。 另一方面,各品牌也在尝试将产能布局到全球更多地区。去年新宝股份在印尼建立的首个海外工厂;今年8月,海尔智家在泰国的工厂举行奠基仪式;莱克电气、富佳股份等一批吸尘器企业也在越南设厂,还间接推动了当地马达、纸箱等配套产业的发展。 这种布局也是行业发展到一定阶段的必然选择。小家电业内人士表示,产能外溢的另一个表达方式就是“不能把鸡蛋放在同一个篮子里”,多国布局可以最大限度降低企业风险,同时也能帮助品牌快速融入一个新的市场。 上述业内人士称,这种产能外溢不是我们中国工厂的主动意愿,是外部客户需求的被动表现。大部分中国老板都不愿意去人生地不熟的地方设厂,但是他们的合作的品牌、零售商会这样要求他们,一个典型例子就是在对接一些美国中大型零售商时,零售商会关注产品的供应链是否稳定。他们就会要求企业把厂子分散到多个地区,最好是国内国外都有,这样的话一旦遇到诸如疫情、用工荒或航运不畅等意外,便可以从其他厂区采购,相比于全都集中在一处,显著降低了日后合作供货的风险。 并且,随着国际环境的变化,北美市场的关税等贸易壁垒会进一步增加。在东南亚设厂,是绕开加征关税、持续触达北美市场的关键途径。 需要注意的是,泰国、马来西亚、越南等多国实际上已经不再具备什么成本优势了。 以越南为例,目前越南工人每月薪酬约3000元人民币,而“小家电产业集中地”浙江慈溪一带的工人每月薪酬约6000元人民币,人工成本可以节约一半。 但从另一方面来看,越南的土地成本与物流成本正呈现出不断上升的趋势。目前,越南工厂每平方米的月租金已经攀升至4美元,换算后约为28-29元人民币,相比之下,浙江慈溪一带的厂房每平方米月租金仅约15-16元,越南厂房租金近乎是国内的两倍。航运费用也大幅提高,从宁波到越南的集装箱标箱的海运价格,已经从原来的每柜300美元飙升至1000美元。 面对诸多问题,业内的共识是向“创新”要增长。《基业长青》一书中,作者詹姆斯·柯林斯(James C.Collins)也写道:“远见,是成功企业的前提;创新,是企业基业长青的核心。” 这种创新体现在两方面,一类是技术创新 。以空气炸锅为例,在全球范围内,因为各地区的饮食习惯及文化的差异性。在基础功能性同质化严重的背景下,基于“精准温控”(影响食材兼容性、加工口感)、“加热效率”(影响使用寿命、加工口感)等核心功能的升级是各家品牌方的努力方向。 苏泊尔KD50DQ852空气炸锅就把容量提升到5L,可以满足多人聚会和全家用餐的需求。同时还通过设计实现了不用翻面即可均匀解热,并且预设了10道菜谱,包括薯条、蛋糕、披萨、烤鱼等,让“懒人更懒”,从而获得了不错的市场反馈。 除了产品功能上的创新,还有一类情绪价值上的创新 。比如做成各种可爱样式的充电小夜灯,在提供照明功能的同时,还承担这一部分装饰摆件的功能;而设计成鸭子和大象形状的自动洗手液机,也是通过在外形上的革新带来更多有趣的体验。左:熊猫小夜灯

右:洗手鸭自动感应洗手液机

此外,产品的本土化也是破局的关键。陈万里分享了一个例子,比如高速电吹风,国内卖的好的基本都在1100-1200瓦,而整个东南亚卖的最好的都是500-600瓦的。因为国内的生活节奏更快,消费者需要在一两分钟之内就吹干头发,而东南亚的消费者对时间没那么敏感,花五六分钟吹干头发也在可接受的范围内。

陈万里预测,未来3-5年内东南亚小家电市场依然是百花齐放的状态,品牌会有自己的市场份额,白牌也会有白牌的渗透空间。 家电出海是大势所趋,家电板块与人口红利/地产政策挂钩紧密,东南亚地区人口、经济发展正处于上升期,营商政策相对友善,给予家电市场良好发展空间。 小家电板块则更加考验企业运营的能力,受益线上渠道红利,叠加产品创新力带动品类渗透率提升。通过对市场需求的把握、产品创新、营销渠道拓展、品牌建设和服务优化,中国小家电企业在东南亚市场逐步站稳脚跟,书写了属于自己的辉煌篇章,也为全球小家电产业的发展注入了新的活力。 未来,这条破局之路将继续延伸拓展,向着更广阔的市场迈进。 [1]《全球视野看家电之东南亚:冉冉升起的新星》,长江证券 [2]《2024年海外小家电市场研究报告》,艾瑞咨询 [3]《2024全球小家电市场洞察报告》,大数跨境 [4]《2023小家电出海趋势洞察白皮书》,BeyondClick [5]《直击广交会:慈溪小家电企业纷设东南亚工厂,中国制造仍难替代》,第一财经 来源公众号:霞光社(ID:Globalinsights)赋能企业全球化

本文由奇赞合作媒体 @霞光社 发布,未经许可,禁止转载、采集。

该文观点仅代表作者本人,奇赞平台仅提供信息存储空间服务。