我经常会说,中国未来很难有宝洁,但是会有很多个”lululemon”。

我在很多次分享的时候都对 lululemon 赞口不绝,但是这里的 lululemon,其实指的是 2007 年上市之前的 lululemon。

lululemon 今天的成功,全都因为 2007 年之前建立了强大的品牌人群策略和势能。

而在 2007 年以后,lululemon 的增长,靠的是无限的品类扩张和势能消耗——

-

品类扩张:从瑜伽裤进入了瑜伽辅具、上装、运动内衣等领域,还进入了男性、运动鞋、个护市场。

-

地域扩张:全美开店,拓展中国、亚太区、欧洲、中东和非洲的的市场,最新的数字是全球 711 家门店。

虽然很长一段时间里财报数字都还不错,但是它一直在通过稀释品牌势能、无限资本扩张来增加动能,总有一天老本要吃没。

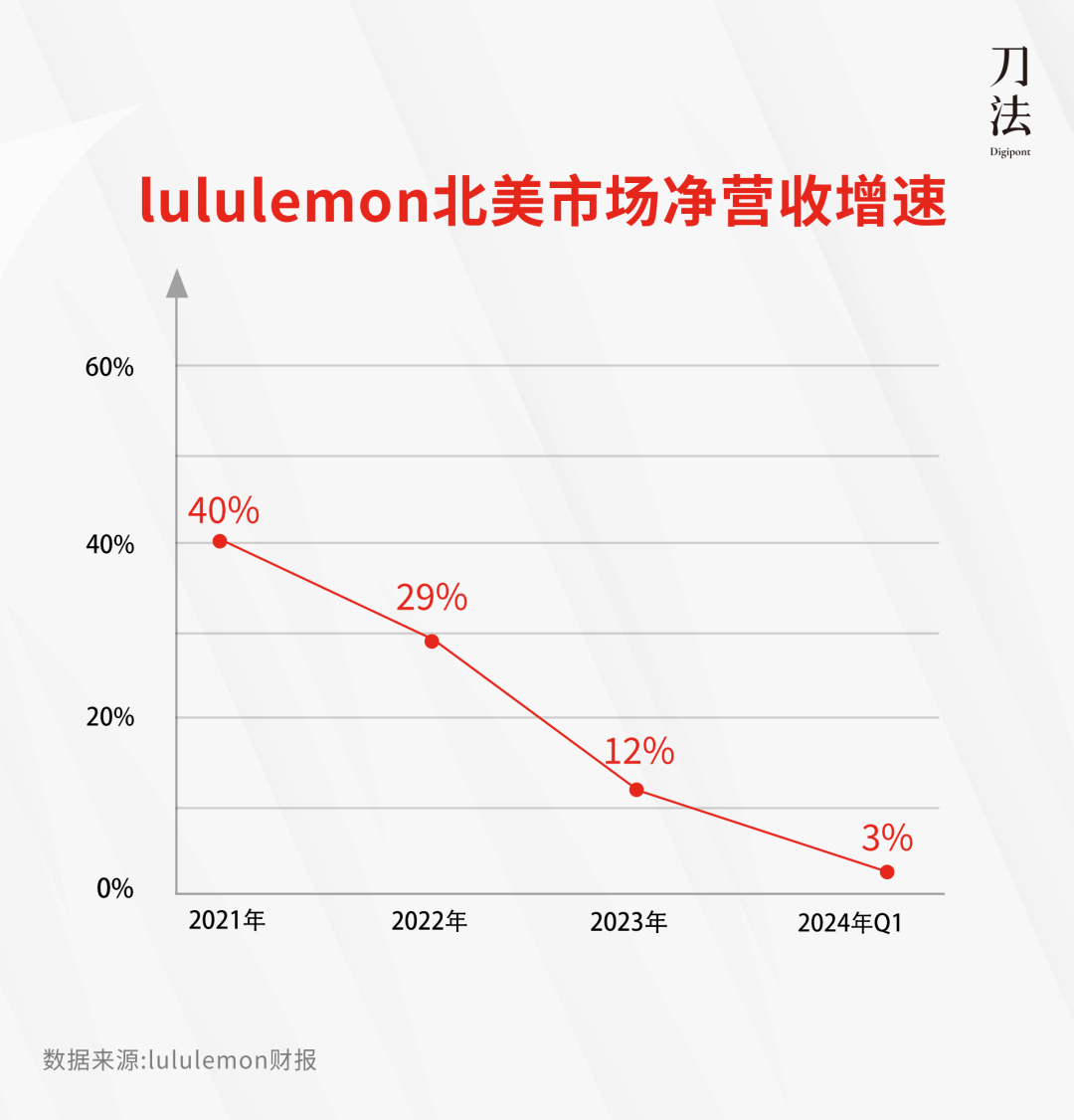

所以前年起,我发现 lululemon 的增速开始刹车:

在 lululemon 的大本营北美市场,2022 年营收同比增长 29%,23 年增速降到了 12%,最新 24 年第一季度的数据,北美市场增速只有 3%了。很明显,lululemon 在北美已经卖不动了。

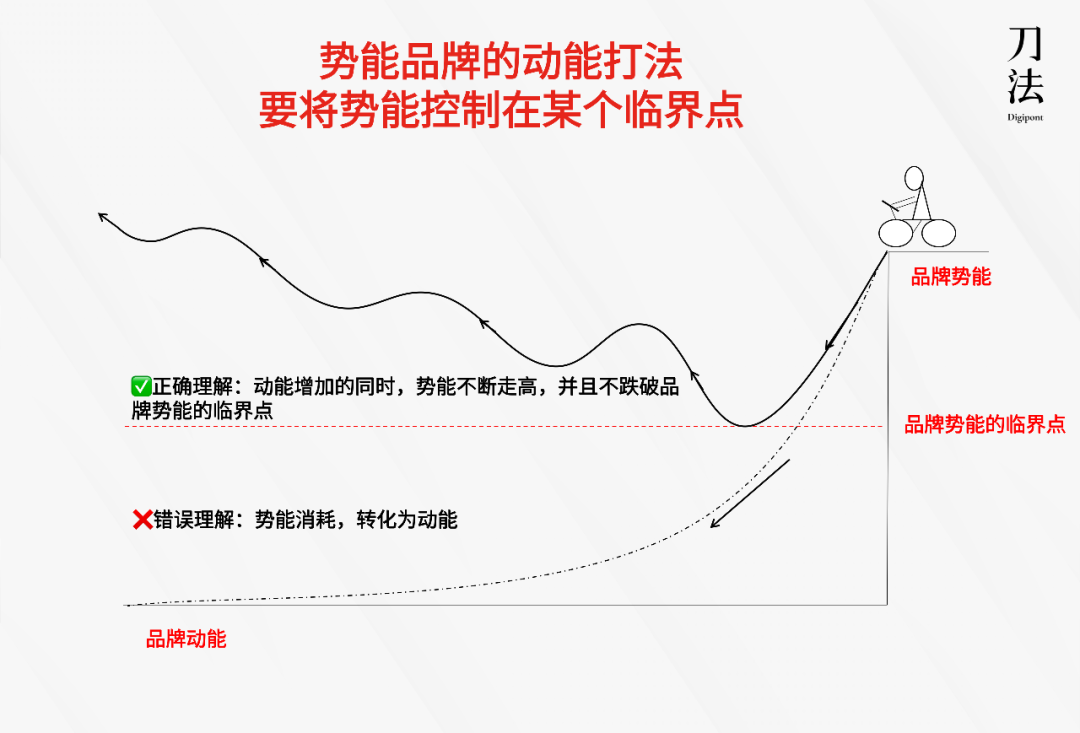

一直以来我都觉得这是品牌势能和动能的权衡游戏。势能转动能后,势能就会被稀释。品牌扩张,放量增长销售,内核就会被稀释。但是总是围绕势能,动能无法被释放,就会品牌出现小而美,而无法快速破圈的难题。

在品牌增长的过程中,如果从本身的差异化战略,变成了规模驱动的成本领先战略,就会有新的一群品牌开始切割你的细分市场份额。

所以,北美原来买 lululemon 的那群人去买什么了?

是 Alo Yoga。

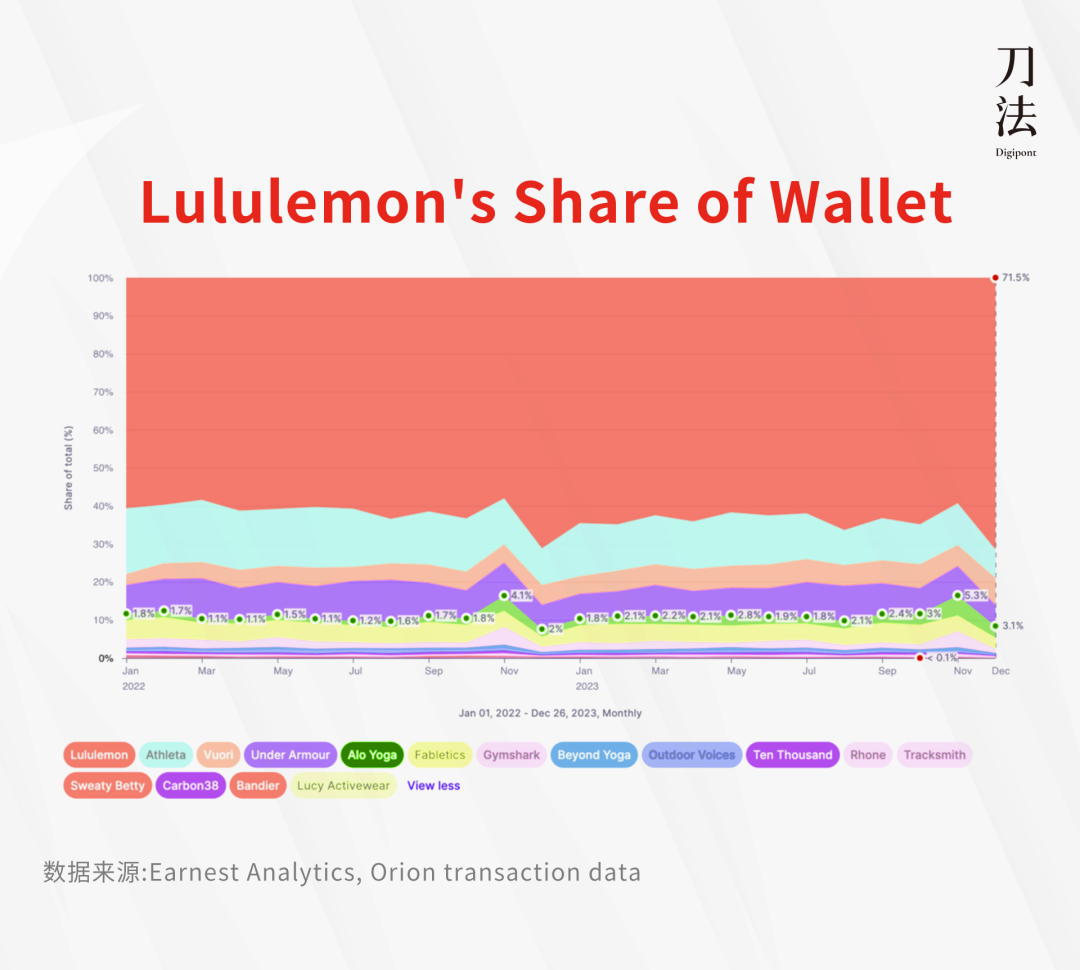

我在网上找到了下面这张图。

在 22-23 年黑五期间,原本购买 lululemon 的用户们更多去买了 Vuori 和 Alo Yoga,其中 Alo Yoga 的消费者和 lululemon 有 63% 的重合。

Similarweb 在 Alo Yoga 的竞对评分里,给 lululemon 官网评了 100% 相似。

就连福布斯杂志也说,Alo Yoga “席卷了健身行业,给瑜伽和运动休闲先驱 lululemon 蒙上了阴影”。

Alo Yoga 无疑是个资质不错的势能型品牌:

-

它诞生的洛杉矶是好莱坞和硅谷的大本营,有钱人很多,流行趋势从那里诞生后辐射全球;

-

它的总部是洛杉矶著名网红打卡点,位于富人区比弗利山庄,里面有个体验空间,所有设备都是全世界最先进的,甚至有红外线桑拿房和冷冻治疗室,用不同的温度来帮助肌肉恢复。

-

它的价格对标 lululemon 甚至还更贵一点:一条瑜伽裤定价在 98-138 美元,卫衣为 128 美元,都比 lululemon 同款式高个 10 美元左右。

它花了三年,把销售额从 2 亿做到 10 亿,而同样的路 lululemon 走了五年。

这篇文章,我会从产品、人群、营销方式、品牌战略四个方面,来分析一下他俩的不同,并且和大家一起探讨下:势能品牌动能化,有没有正确姿势?势头正劲的 Alo Yoga 能打破 lululemon 的扩张魔咒吗?

01

实用的运动服饰 VS 时尚的女神单品

先说产品切入口,虽然都强调运动休闲两穿,lululemon 说 Street-Tech(街头技术),Alo Yoga 说 Studio to Street(从健身房到街头。

但这两个品牌的产品重点明显不一样。

lululemon 的创始人Chip Wilson在自己的自传里就判断过说,lululemon的小黑拉伸裤未来一定会走到街头,而不只是停留在健身房。但是他毕竟是运动员出身,对功能性的追求是第一,贴合瑜伽的场景。所以 Chip Wilson 花了很大力气去地打造了超级产品:一流的面料科技,裤长要合适,弯腰不能走光,裆部要做成钻石型,解决骆驼趾的问题。

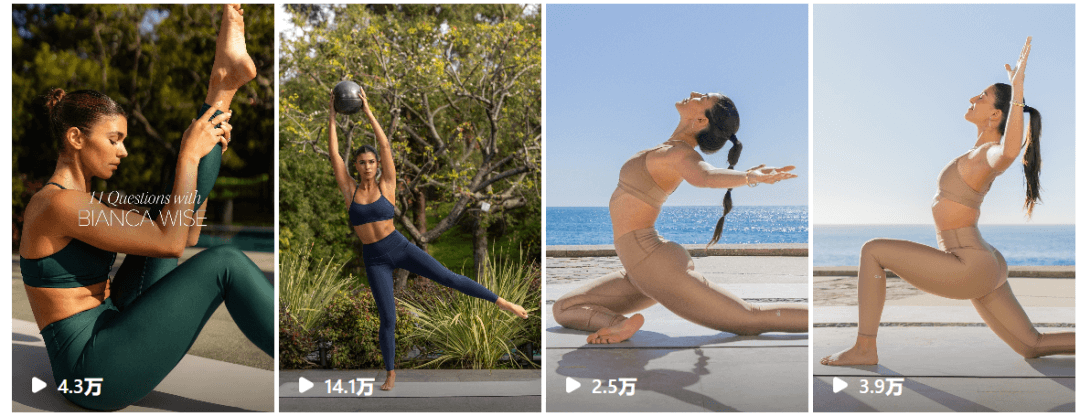

但穿 Alo Yoga 的人,你感觉他不是在去运动的路上,就是在去运动的路上,总之他永远在路上。

因为它的裤子长这样:

它的运动内衣长这样:

咱就是说,不想运动你就直说好吧?

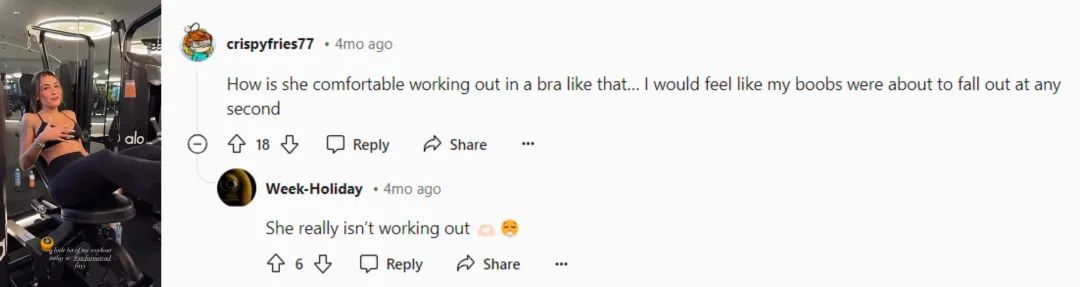

真的不是我一个人这么想啊,给你们看个 Reddit 的帖子:

左边是个网红穿着 Alo Yoga 的衣服去健身房锻炼的视频,网友对此评论:“我感觉她的胸随时会掉出来”“她根本没在运动啦”!

后来 lululemon 还做了一系列适合其他运动的衣服:CrossFit、跑步、徒步、游泳等等,所有都会在官网详情页上写出来我们为什么要做这个产品,以及它最适合什么运动场景。

比如我打开一条 lululemon 跑步短裤的页面,首先会看到一条 30 秒的产品视频,模特拉伸、热身、原地跑,最后大汗淋漓。

然后往下拉写的是:这条裤子面料轻薄方便排汗,弧形下摆不会限制运动,还有反光条方便夜跑。

同样是跑步短裤,Alo Yoga 在也搭配了一个小视频,是模特在阳光下的树影里摆造型。

产品详情页告诉我:我有个口袋你可以放信用卡,侧面的褶皱是为了显瘦,而如果你想搭配一整套 look 的话,来看看我这件夹克吧!还有,明星们都在这样穿哦!

甚至 Alo Yoga 会往裤子名字里加进“女神(godess)”这样的词,比如高腰女神紧身裤。怎么样,是不是有点热销搜索词全覆盖的意思了。

一句话说,Alo Yoga,一条更适合时尚宝宝们体质的瑜伽裤。

为什么产品切入点这么不一样,瑜伽裤用户还会爱?其实和背后核心人群的意识形态变迁也很有关。

02

50 岁的超级女生 VS 她们的女儿们

如果说 lululemon 的迅速崛起踩中的是当年美国“超级女生”(追求生活工作的平衡)红利,而 Alo Yoga 能在疫情三年迅速从 2 亿卖到 10 亿,得亏了这群超级女生的女儿们。

我在这篇研究 lululemon 的文章里曾经写到,Chip Wilson 在研究品牌受众时,他的方法是首先去看看她们的家庭历史和她们的父母可能是谁。

当时在美国,避孕药已经开始广泛使用,所有离婚与平等的宣传,在 70-80 年代创造了一个新的女性市场,她们全力鼓励女儿从事体育和活动。

于是回到 lululemon 创立的 1998 年,Chip Wilson 瞄准的就是这群人:24-35 岁,女性,年收入 8 万美元以上,受过良好教育,有运动天赋,单身或订婚。

算一算,这群人现在已经快 50 了。

而她们的孩子却到了她们曾经的年纪,成为了北美消费市场的“新秩序”。

她们是如今国内流行的“白女美学”的原型:脚踩 UGG,身穿 lululemon,手拿 Stanley,头戴 AirPods Max,吃纯素食品,用纯净美妆。

只不过在美国,红了太久的 lululemon 已经不够时髦了,谁会穿妈妈穿的品牌啊?

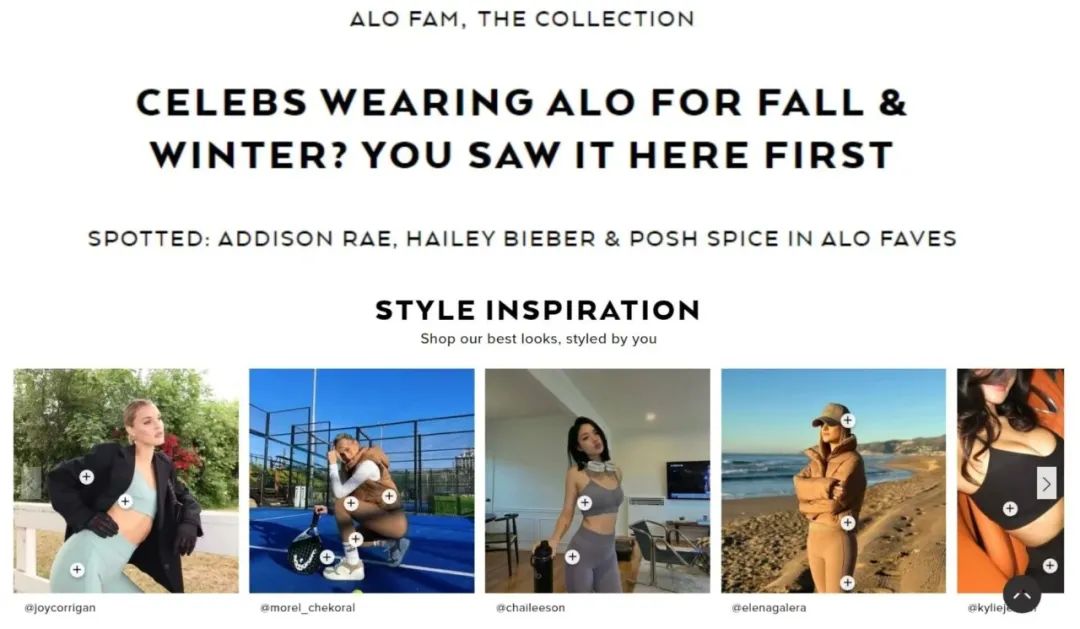

这时候,Alo Yoga 它来了,它带着美国万千少女的精神偶像们来了。

看看都是谁穿着 Alo Yoga:

-

Taylor Swift:全球最红女明星,《时代》年度人物;

-

Selena Gomez & Hailey Bieber:95 后,全球最知名三角恋的两位当事人;

-

Kylie Jenner:95后,卡戴珊家族最小的女儿;

-

Kendall Jenner:95 后,全球收入最高的模特;

-

Gigi & Bella Hadid:95 后超模姐妹,和上面的肯豆并称超模圈的“肯德基”。

这些人日常最活跃的平台就是 Instagram,也是美国年轻人最喜欢的社交平台。所以 Alo Yoga 顺势开始放大名人营销,把自己的宣传主阵地转到 Instagram,大打同款牌。

每当有名人穿着 Alo Yoga 的衣服时,@alo 就立刻转发;官网也有个专门 blog,定期发布有哪些名人穿了品牌的衣服;在每款产品详情页,还会把名人的穿搭作为风格灵感推荐。

2021 年,品牌直接官宣了 Kendall Jenner 为品牌大使,和她一起拍 TVC,推新品,发布的第一套穿搭点赞就达到了 370 多万;今年品牌又官宣了 Blackpink 组合的 Jisoo,官宣推文点赞也超过了 300 万。

顶级网红的力量还是有用的,要是每 100 个点赞的人里能有一个人买一条裤子,那单条 post 的销售额都直奔三亿了。

与此同时,lululemon 作为一个成立超过 25 年的品牌,在北美市场多少有点人群老化了。

这也是为什么,lululemon 在 22 年宣布了“Power of Three x2”增长战略,把增长动力压在了男士业务、电商收入和国际市场上。

这几年只有中国市场的涨幅在全球一骑绝尘,一方面品牌进国内时间比较晚,另一方面,国内的超级女生觉醒也比美国那边晚了好几年,同样的故事完全可以再复制一次。

但市场环境变了,竞争对手多了,简单的复制能成功吗?这里我先打一个问号。

03

变味的品牌大使 VS 做内容的瑜伽教练

一方面是没有新人群进来,另一方面, lululemon 也早就远离初心了。

我每次经过看到 lululemon 的广告牌,都会翻个白眼。简直是完全和创始人的理念背道而驰——不用明星,而是用真人。不做大广告,而是做口碑。

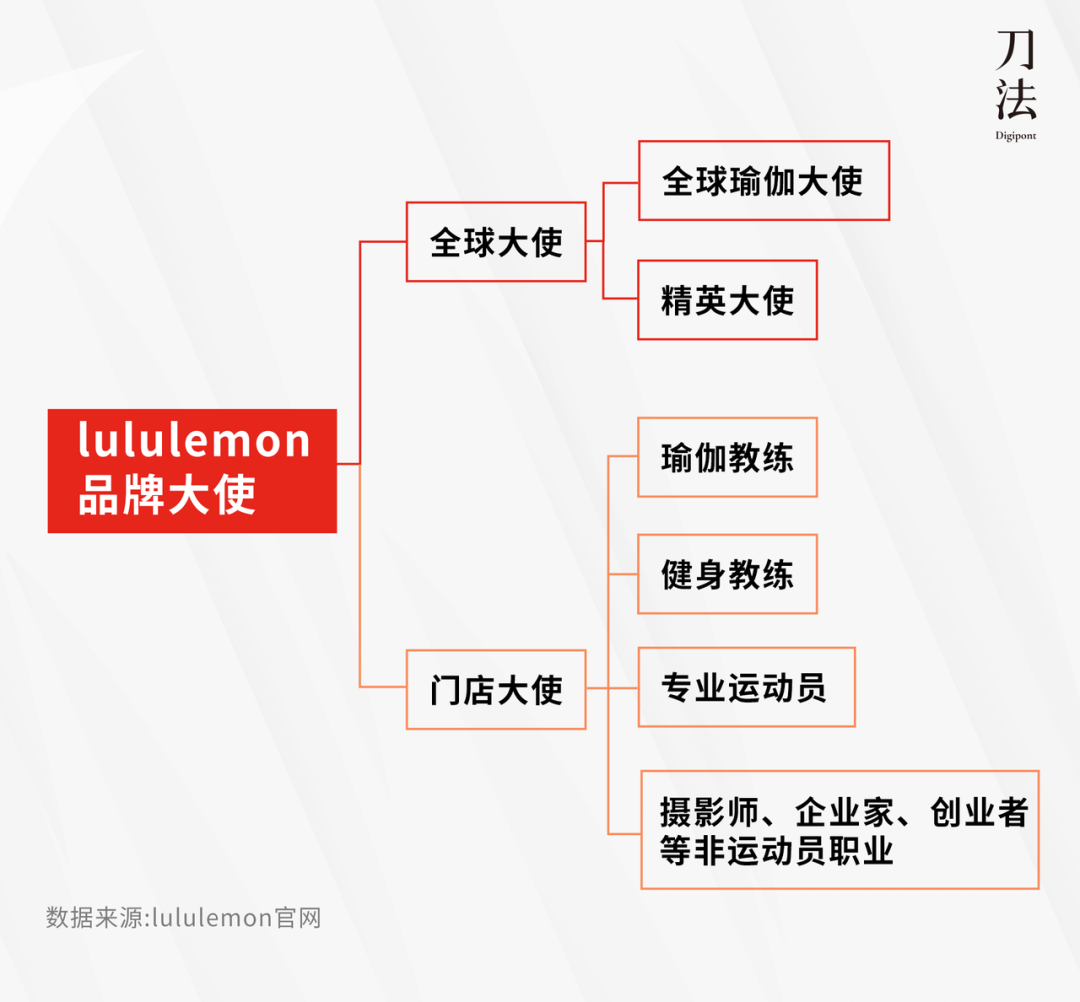

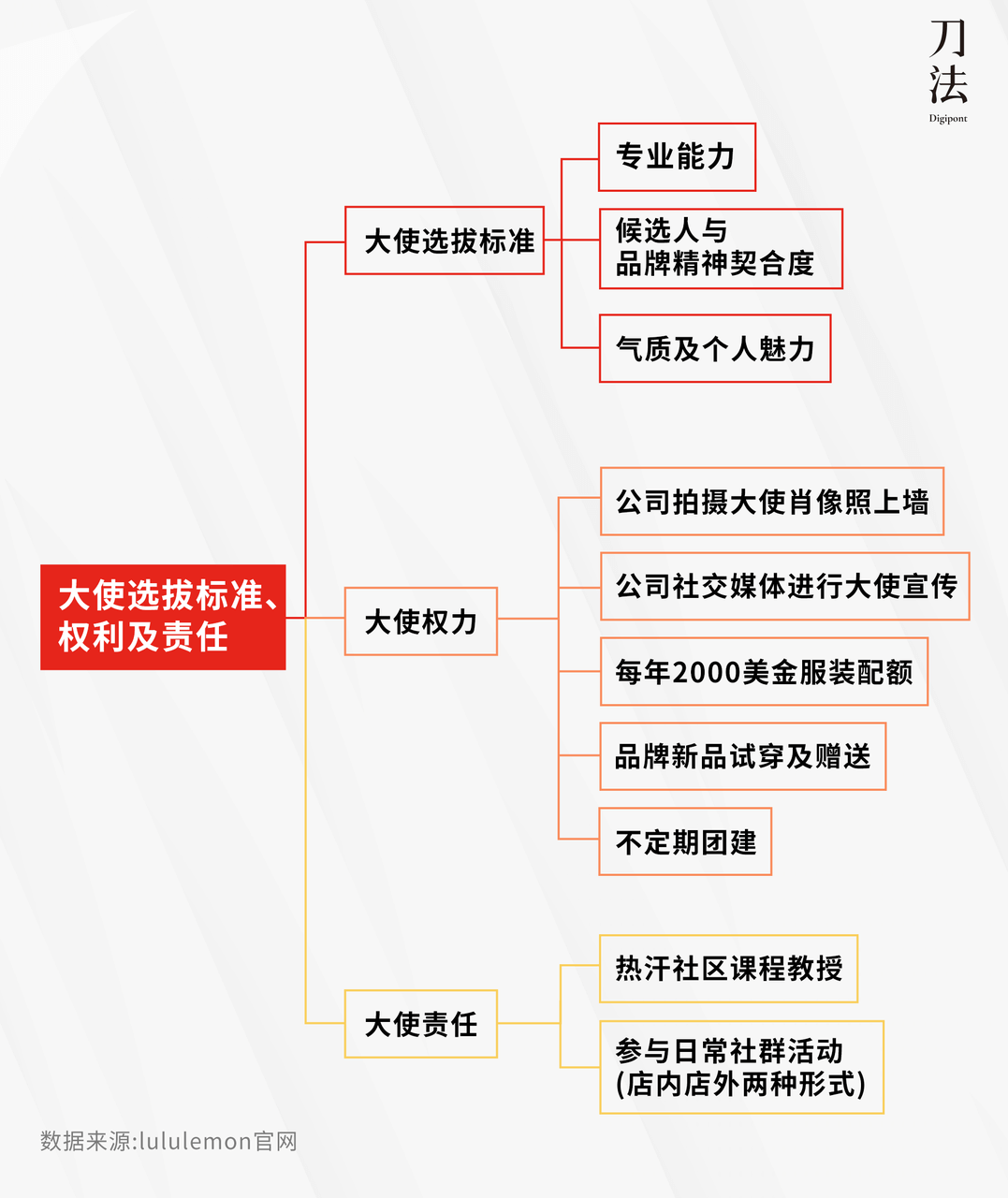

一开始 lululemon 被夸最多的就是它的社群口碑营销,尤其是“品牌大使”这个机制。

lululemon 会选择契合品牌形象的人成为品牌大使,帮品牌来做传播和口碑。品牌会给大使日常寄送产品,拍物料,组织社群活动等等。

最新官宣的品牌大使是贾玲:一年减重 100 斤,在自己的工作领域成绩出色,维持着积极健康正能量的个人形象。

官宣之后抵制的声音并不少。

有人说她太大众,拉低了品牌的逼格,而且跟瑜伽没什么关系。

有人说,你为什么等她减肥了热度高的时候官宣?你是不是歧视胖子?

还有一点,贾玲一个月官宣了三个代言,你看到她会先想起 Prada 还是先想起 lululemon?

这其实也就是 KOL 营销 都会遇到的问题:

第一,KOL 和品牌的契合度能有多深?联想度能有多深?

第二,除非你每年花钱都给他们续费,不然你们能合作多久?

第三,他们是不是真的能给品牌带来口碑?

Alo Yoga 却把 lululemon 本该做的事,在内容的时代延续了下去。

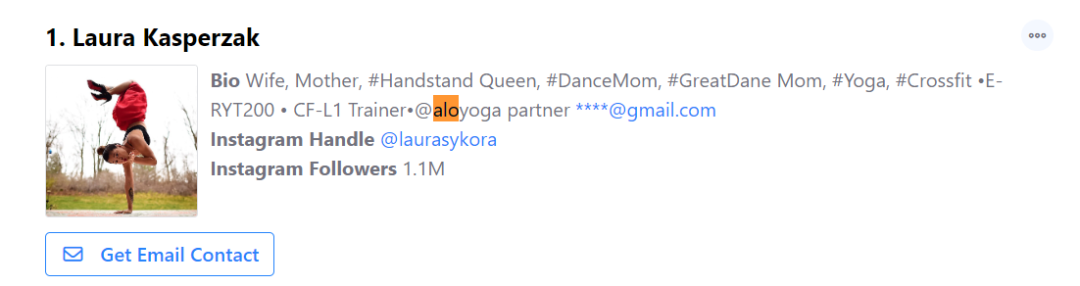

Alo也有类似的口碑营销,比如 Pro 计划:4000 多名获得 Alo 认证的专业瑜伽教练,在购买产品时可以享受 25% 的折扣。

但它深度绑定 KOL 的方法很妙,它通过给瑜伽老师做课,完成了一石三鸟:在利益上长期绑定 KOL,把内容沉淀成了课程资产,切片还能放社媒上引流。

2017 年 12 月,Alo Yoga 正式收购了健身流媒体平台 APP “Cody”,推出了自己的课程 APP “Alo Moves”,主打“YOUR AT-HOME STUDIO”(家里的瑜伽工作室)。

收购 Cody 的时候,Alo Yoga 一并拿到了原来平台上的全部课程内容的所有权,这里面本来就有不少瑜伽界有名的老师。在这个基础上,Alo Moves 进一步和专业瑜伽老师合作内容,邀请他们入驻为品牌拍摄课程视频。

现在 Alo Moves 合作的专业瑜伽老师已经接近 100 人,覆盖 20 多个瑜伽流派,课程总数超过 4000 节。

其中不乏行业里非常牛逼的老师,比如在FeedSpot 评选出来的 2024 年最红的 100 名瑜伽影响者里,排名第 1 的 Laura Kasperzak 就是 Alo Yoga 的合作教练。

这些教练的名字本身就自带搜索量,根据 RightMetirc 的数据,2020年,Alo Moves 网站首页浏览量同比提升 258%,教练介绍页浏览量同比提升 261%。

Alo Yoga 在 Facebook、Instagram 上都开了 Alo Moves 的账号,维持日更,主要针对瑜伽初学者发布一些瑜伽小 tips,比如:最适合新手的三个瑜伽姿势,瑜伽垫应该怎么摆,日常应该怎么配合饮食等等,播放量和互动率都很高。

这类短视频通常都是从课程里 cut 出来的切片,如果被瑜伽新手刷到并且产生兴趣,你立刻可以在 Alo Moves 的 APP 上找到这些老师买课。

在 lululemon 品牌大使有些变味的时候,Alo Yoga 用内容牢牢绑定了瑜伽老师们。

而只要 Alo Moves 一天运营下去,Alo Yoga 就会一直有拉新承接用户的大本营,这就是内容的魔力。

04

失焦的“热汗” VS 时髦的“正念”

我之前说过,人群品牌做 GMV 的方式是拉长核心用户的 LTV,了解这群用户的更多需求,为他们开发出更多的产品。

划重点,“核心用户”。

lululemon 2019 年就推过 selfcare 个护线,口碑一般,两年前停产了,后来又做男装线、做鞋。

但你去看,lululemon 至今放在官网上的品牌关键词是“热汗”,是积极健康的运动生活方式。

也难怪 Chip Wilson 对着 lululemon 的男士商务衬衫大开嘲讽,觉得它偏离了 lululemon 的品牌使命,是在消耗品牌势能,赚到的都是“坏利润”。

对比来看,Alo Yoga 的跨界尽管更没边界,卖护肤品,卖鞋,卖保健品,线上卖课,线下培训,甚至跨界入局 NFT。

但聪明的一点是,它把自己的跨品类拓展都包进了“正念”概念里。

刚刚成立时,Alo Yoga 对外树立的品牌形象是崇尚自然、ALO 取自 air、land、ocean 三个词的首字母。

但现在它把 Slogan 改成了“BRINGING YOGA TO THE WORLD(将瑜伽带到全球)”,核心目标有三个:传播正念,提升健康,创立社群。

所以看看 Alo Yoga 旗下的品牌矩阵们:

-

护肤品牌 Alo Glow System,以印度医学阿育吠陀中的醋栗果 amla 为核心成分;

-

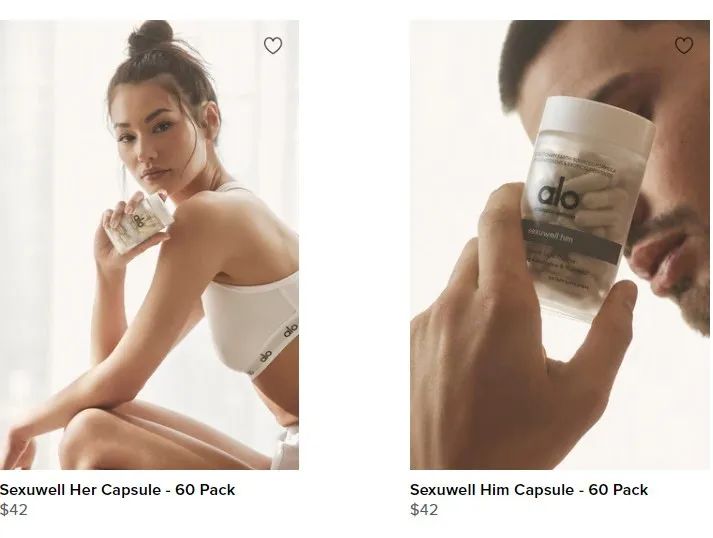

营养补剂品牌 Alo Wellness,针对症状包括运动表现、失眠、消化问题,还能促进性健康(嗯……);

-

Alo Gives 是个非盈利的基金会,和纽约、加州的学校合作,教 200 万儿童学习瑜伽。

所以在被问及品类拓展的问题时,创始人 Danny Harris 就可以名正言顺地对媒体说:

“我相信健康是由内向外的,时尚、音乐、教育,这些都需要融合,才能让人们过上更好的生活。”

退一步说,虽然“热汗”和“正念”都是疫情之后的趋势性生活方式,但在某些语境下还是有“高下”之分的。

很简单,你想象一下:

一个普通人说:我很焦虑,我睡不着。然后他会收到回复:你还不够累,要不出门运动一下,累了就能睡着了。

一个有钱人说:我很焦虑,我睡不着。然后他会收到回复:你要不要试试去看心理医生,或者冥想一下。

正念背后的隐喻是:我过着一种有钱、有闲、有品味的精致生活——试问谁不想呢?

品牌的背后是向往感,Alo Yoga 把这句话诠释得淋漓尽致。

05

势能品牌动能化,有没有正确姿势?

势能怎么转动能,是一个选择问题。

lululemon 本该好好做产品,好好做内容,好好做社群,围绕自己的品牌理念和核心竞争力,维持势能的同时,用动能不断破圈。

但放在现在看,品牌的立身之本:超级人群、超级产品,都已经发生变化了,DTC 模式也成了标配,连能代表品牌内核的创始人也离职了。

这没办法,lululemon 早就上市了,要给资本一个交代,很多事情不是自己的选择。

到目前为止,Alo Yoga 还没有融资,两个核心创始人是发小,多年的创业伙伴,背靠背的关系,品牌也没有那么多抓马故事。

而且它对人群是很有数的,在 Alo Yoga 的第一期播客里,聊到品牌的扩张思路,嘉宾 Kanye West 对 CEO Danny Harris 提到:

“that triangle you drew out this morning that goes from influencer to more influencers to early adopters to audience to critical mass.”(你今天早上画出的三角形,从影响者到更多影响者,到早期采用者,到受众,再到大众人群。)

这不就是妥妥的人群反漏斗吗?

反漏斗的好处在于,你可以持续地靠动能往外破圈,但只要你能把品牌的势能点放在中间最核心的那群人身上,就一直能有个大本营,即便是走错一步,还是可以退回来,等下一波动能。

下一篇可以写写我对反漏斗的理解。

Alo Yoga 是个很好的例子,持续用内容绑定最核心的瑜伽爱好者们,这是品牌势能点基础。

这几年又靠着红人同款穿搭在泛人群里破圈,完成了 GMV 的飞升。

但即便是这阵潮流过了,它依旧可以退回到它的核心人群里,用跨品类布局来做他们的 LTV 生意。

不过,传闻 Alo Yoga 去年已经在找钱了,估值到了 100 亿美元。拿了钱之后,它还能不能保持小而美?

品牌迅速动能化的同时仍然保持势能有效延伸的案例,你看到过几个?

作者 | Siete

编辑 | 刀姐doris

来源公众号:刀姐doris(ID:doriskerundong)专注研究新营销打法、新品牌案例、新消费洞察。

本文由奇赞合作媒体 @刀法研究所 发布,未经许可,禁止转载、采集。

该文观点仅代表作者本人,奇赞平台仅提供信息存储空间服务。