作者 | 归去来

如何将国内市场上的充电宝、数据线、耳机这些不起眼、低附加值的小商品出口到海外,并赚取更多利润?

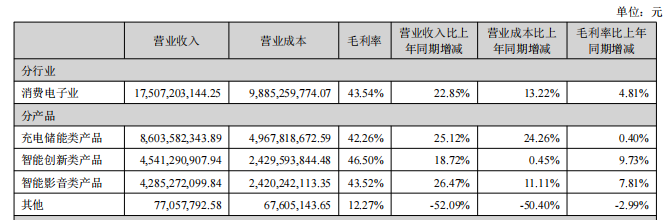

据安克创新2023年财报显示,充电储能类产品、智能创新类、智能影音类产品在营收中占比分别为49.14%,25.94%、24.85%。换言之,充电储能类产品为安克营收支柱。

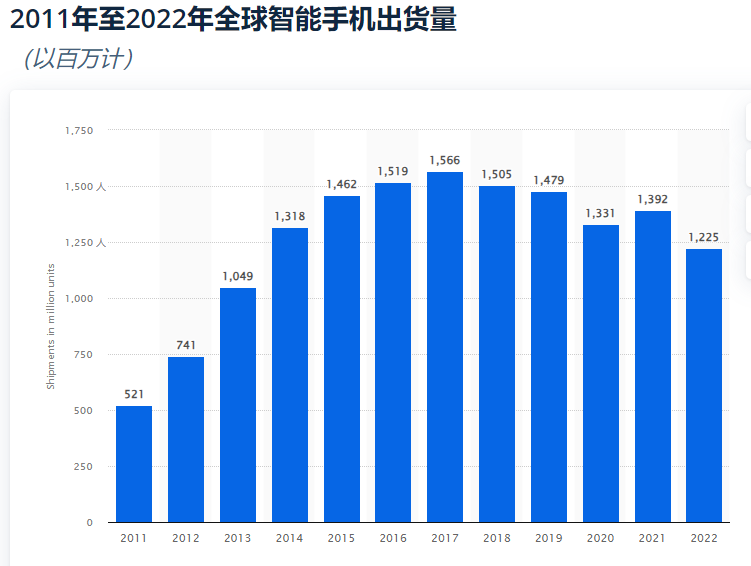

但充电类产品营收增速和全球智能手机、PC等消费电子产品出货量强相关。

图源:Statistic

但供应链消息透露,国际地缘冲突叠加美联储降息前景不明,海外多国通胀仍处在高位,三星和苹果纷纷下调2024年出货预期。相关研究机构也将2024年智能手机的增速从原定的5%-10%下调到5%左右或更低。

同样的情况也出现在PC市场上,eMarketer预测,2024年全球PC市场同比增速仅有3.6%。

安克创新也意识到该问题,为了对冲潜在的风险,公司2023年持续布局家用光伏和储能类产品。财报显示,2023年充电储能类产品营收同比增长25.12%至86.04亿元。

与宁德时代、比亚迪储能、海辰储能在美国市场布局大储不同,安克创新多为小储产品,对欧洲市场更加依赖。但后续欧洲市场能给安克创新带来多大幅度的增长,仍值得商榷。

储能产品或许只是代表,和云鲸、追觅、BOSE、华米等只专注大市场下的小品类不同的是,安克创新追求的是多品类、多SKU。

图源:安克创新2023年财报

这种打法在某品类市场保持高增长阶段,能带动企业业绩增长。可当某一品类市场增速放缓,陷入存量竞争后,危机就开始显现。企业若想保持领先优势,只能投入高额研发费用,以先进技术取竞争力,进而获取销量持续增长。

虽说过去五年时间,安克创新每年研发费用增速均在30%以上。但将2023年14.13亿元的研发费用分摊到多个品类上,也意味着投入单个品类上的研发费用被严重均摊。

作为对比,扫地机器人的石头科技和科沃斯2023年研发费用分别为6.1亿元和8.2亿元。

从销售渠道看,亚马逊仍为安克创新出货大头。

虽说安克创新相较于子不语、赛维、致欧等企业,“亚马逊依赖症”并不明显。但亚马逊的变化和调整,依然会影响安克创新的利润。

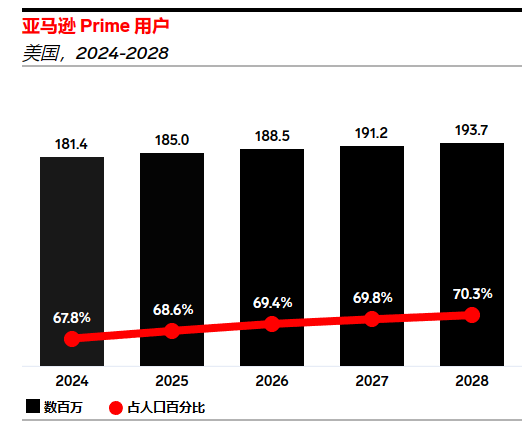

一方面,亚马逊正遭遇Walmart、eBay、Shopify、TEMU、TIK TOK等线下渠道及线上多平台强分流。GWS 2023年7月数据显示,2023年4月亚马逊日活用户从5400万降至4600万,过去九个月日活用户减少近800万。同期,TEMU新增日活近千万。

亚马逊平台流量减少,直接拉高安克创新在亚马逊平台的推广成本。安克创新2023年财报显示,其销售费用相较于2022年同期增长了32.3%。

从后续来看,亚马逊用户增长和用户使用时长陷入停滞,加上多个国产扫地机器人品牌加速出海,安克创新在亚马逊平台的推广成本或将持续上涨。

图源:eMarketer

但2022年美国政府报告却要求,卖家必须遵守亚马逊“强制”仲裁条款,这意味着商家一旦遭遇亚马逊平台处罚或将面临着无法维权的问题,这或许才是让“安克创新们”最为头疼的问题。

为寻求多元化销售方式,摆脱“亚马逊依赖症”。2023年安克创新先后入驻沃尔玛、百思买、塔吉特、开市客、7-11便利店等线下零售场景。

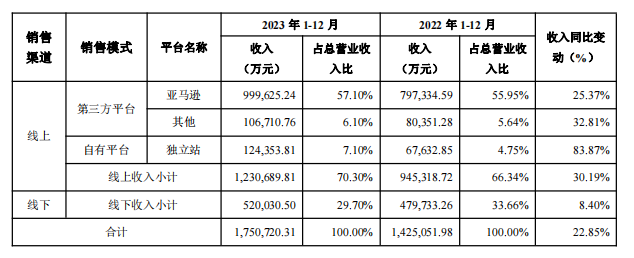

但截至2023年底,安克创新线下渠道收入占比仅29.7%,本质上安克创新仍是一家“电商公司”。

图源:2023年安克创新财报

为摆脱对外部渠道依赖,安克创新也在加速独立站建设。财报显示,2023年安克创新六大独立站合计收入同比增长83.87%至12.44亿元。

此前TEMU、希音等独立平台在海外市场崛起的路径为:以低价鞋服等高频、刚需产品为基础,在实现用户增长和留存的同时,持续扩充平台商品SKU,最终通过交叉销售方式实现单个用户价值最大化。

但安克创新的消费类电子产品,其长寿命、低复购率的特点,决定其很难走这种路径。

主抓微笑曲线两端的安克创新,让其充电储能类产品、智能创新类产品、智能影音类产品毛利率均在40%以上。但海外市场的变化,让安克创新后续能否继续维持高毛利率仍有待商榷。

图源:安克创新2023年财报

图源:eMarketer

海外市场竞争激烈,安克创新开始将视野投向国内。不过,安克创新在国内市场则无明显起色,在投入之初的2021年实现销售额增长194.47%的成绩后,增速不再突出,且营收占比一直维持在3%左右。

增长受限的原因主要有两点。以占比最大的充电宝类产品为例,一方面,近几年智能手机厂商们卷快充、卷大容量电池,导致消费者对充电宝的需求逐年下降,以往“一天两充”“一天三充”的需求越来越少。

另一方面,国内充电宝市场是一个有品类、无品牌的市场,价格仍是消费者购买充电宝首要考虑的因素。且各品牌共享充电宝几乎已经占满了城市中的所有角落,如果真的需要紧急充电,完全没必要带一个充电宝在身边。

同样的情况也出现在储能产品上,国内相对稳定的电力价格,居民用电供给的相对稳定。户用储能需配合光伏板或风能风车使用,复杂的安装维护流程以及投资回报率等因素,让目前国内市场家庭对户用储能需求相对较低。

作为国内较早的消费类电子出海企业,安克创新仍具有很大优势。只是在销售渠道上、产品综合竞争力上等方面,仍需持续调整,才有可能让安克创新的出海之路更加顺利,在不确定的市场中找寻到更大的确定性。

来源公众号:霞光社(ID:Globalinsights)赋能企业全球化

本文由奇赞合作媒体 @霞光社 发布,未经许可,禁止转载、采集。

该文观点仅代表作者本人,奇赞平台仅提供信息存储空间服务。